Почему иркутянам сложно купить квартиру

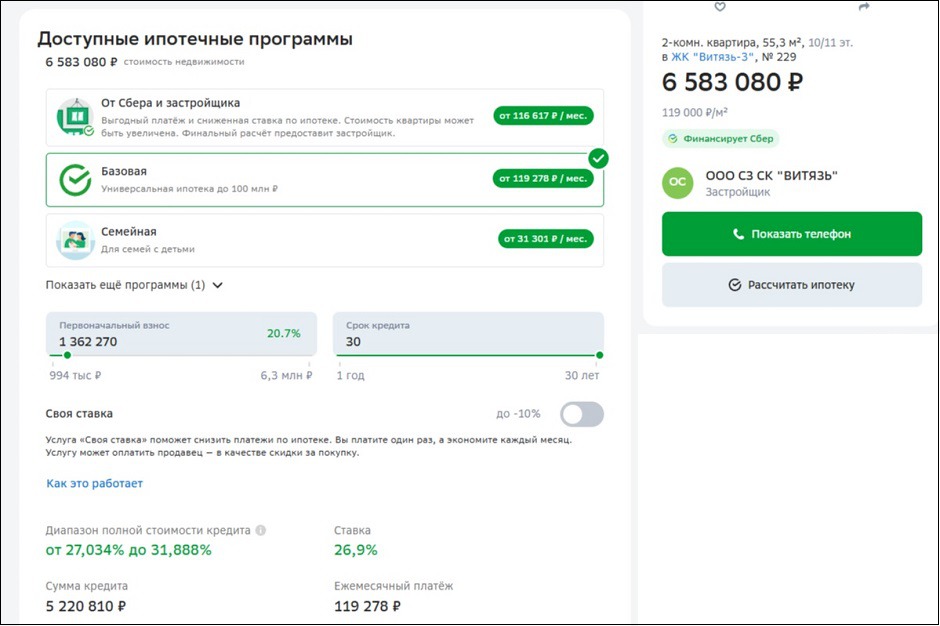

Иркутянка Ольга Ф. живет в Иркутске уже 10 лет, но о покупке своего жилья стала задумываться только три года назад. «Я рассматриваю двух- или трехкомнатные квартиры. Конечно, очень хочется иметь свое жилье, но так как сразу полную стоимость квартиры я оплатить не смогу, то остается один выход — ипотека. Однако с нынешними ценами на недвижимость, а также высокой ключевой ставкой покупка квартиры для меня с каждым днем становится все более нереальной. Если рассматривать жилье в новостройке, то за квартиру стоимостью около 6,5 миллиона рублей ежемесячный платеж по базовой ставке составит больше 119 тысяч рублей. И платить надо будет в течение 30 лет. Сомневаюсь, что кто-то из среднестатистических жителей Иркутска может позволить себе такой платеж по ипотеке», — рассказала Ольга.

По мнению Ольги, сейчас снимать квартиру ей выгоднее, чем платить ипотеку за свое жилье. Ежемесячный платеж за просторную «однушку» у нее составляет 24 тысячи рублей, что явно меньше, чем 119 тысяч рублей. «Жду, когда условия станут хотя бы немного выгоднее, чем в данный момент, так как не хочется переплачивать за квартиру большую сумму. Кроме того, я пока что не попадаю под действующие ипотечные программы: мужа и детей нет, моя профессия не связана с IT-технологиями. Максимум, на что можно рассчитывать — акции и ипотеки от застройщиков. Но и это точечные решения, которые не всем подходят. Например, я не могу участвовать в программе трейд-ин — для этого надо уже иметь квартиру, которую можно обменять на новую», — поделилась иркутянка.

Безусловно, квартиры на рынке вторичной недвижимости отличаются в цене от новостроек. Маленькие однокомнатные и даже небольшие двухкомнатные квартиры продают за три-четыре миллиона, но, как правило, состояние такого жилья «убитое», поэтому кроме ежемесячного платежа в 60-70 тысяч рублей придется еще 1,5-2 миллиона рублей вложить в ремонт. Кстати, часть вариантов вторичного жилья все же сравнялась в цене с новостройками, и стоимость их также начинается от 5-6 миллионов рублей.

Как повышение ставок по ипотеке повлияло на покупку квартир

Высокие ставки, ужесточение политики Банка России, изменение государственных ипотечных программ — все это стало поводом для снижения объема ипотечного кредитования и уменьшения количества запросов людей на покупку жилья, считают в пресс-службе ВТБ. Но при этом выдача ипотечных кредитов не остановилась: уже в начале 2025 года больший объем ипотечных сделок зафиксировали в сегменте новостроек. В феврале 2025 года более 70% из них жители Иркутской области заключали на условиях господдержки по программе «семейной» ипотеки.

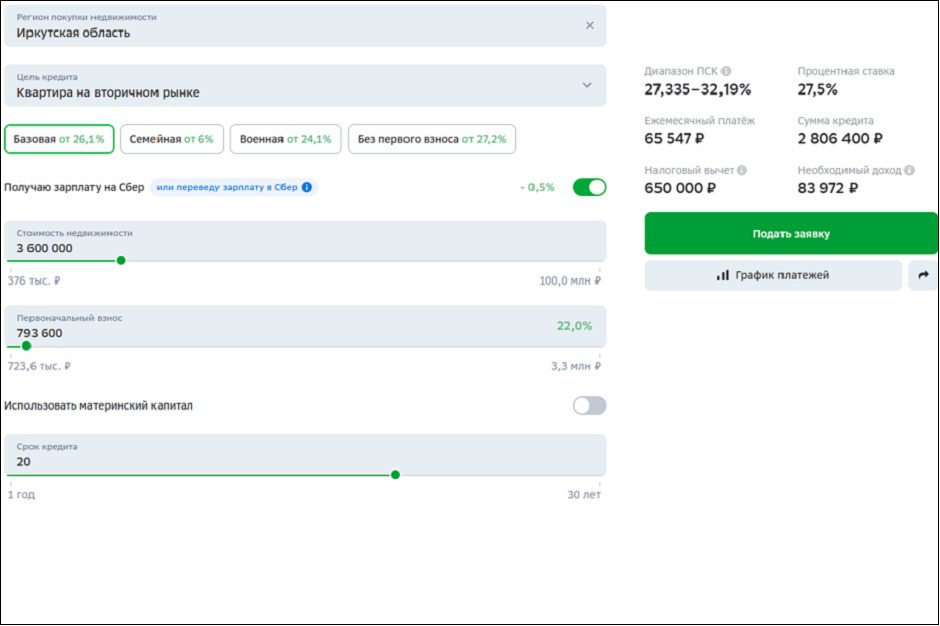

Пожалуй, молодые семьи — чуть ли не единственная категория людей в Иркутской области, кому сейчас доступна ипотека с человеческими условиями — под 6%. Но и здесь, конечно, не все так просто: в семье должен быть ребенок, родившийся после 2018 года, или ребенок-инвалид; родитель, оформляющий на себя ипотеку, должен быть гражданином РФ, как и его дети, а первоначальный взнос должен составлять не менее 15%. Срок займа — 30 лет. Существует специальная ипотека и для IT-специалистов. В Иркутской области с региональным коэффициентом в 2024 году она составляла 2%. В других регионах России разные банки предоставляют айтишникам ипотеку не менее чем под 6%.

На вторичном рынке покупают жилье в ипотеку заемщики, у которых на руках есть значительная сумма, чтобы взять в кредит только небольшую часть от стоимости квартиры. Доля сделок за собственные средства в этом сегменте недвижимости составляет выше 90%.

— Что касается новостроек, то застройщики уже вышли с финансовыми программами рассрочки и трейд-ин, которые при покупке квартиры на начальном этапе строительства в разы выгоднее ипотеки. Стабильность спроса новостройкам также помогают вернуть новые продукты – это квартиры с ремонтом и мебелью, — считает руководитель отдела продаж ЖК «Сибиряков» Екатерина Рассохина. — Конечно, повышение ставки сделало недоступным приобретение жилья в ипотеку для большей части населения. Покупатели быстро поняли, что застройщики готовы бороться за клиента до конца, и сейчас в ценообразовании некоторых из них мы видим результаты «потребительского экстремизма»: цены откорректированы до реальных рыночных. Благодаря этому сейчас фиксируется новый этап в реализации новостроек — спрос постепенно нарастает.

Специалисты рекомендуют гражданам принимать решение о кредитовании взвешенно, оценивая свою кредитную нагрузку, и решать жилищный вопрос тогда, когда это необходимо. Они отмечают, что ситуация в экономике циклична, в период снижения ставок на ипотечном рынке появляются возможности рефинансирования – переоформления кредитов по более низким ставкам. Поэтому желающим приобрести жилье необходимо тщательно следить за обстановкой на рынке недвижимости.

— Текущую ситуацию в нашем регионе, да и в целом по стране, можно охарактеризовать, как сложную, но стабильную. Очевидно, что запрос людей на покупку жилья уменьшился. При этом нужно понимать, что если от поездки, например, к морю можно отказаться, то воздержаться от удовлетворения базовой потребности – потребности в своем жилье – не все люди готовы, — рассказал коммерческий директор компании ГОРСТРОЙ Евгений Михалев. — Покупатели будут искать возможности приобрести квартиру по той цене, которая им по силам. Рефлексировать, какие были условия покупки раньше, и что ждет впереди, они не будут. Наиболее высокий спрос сейчас на новостройки. Это связано с тем, что застройщики предлагают программу рассрочки, а на вторичном рынке жилья такой «опции» нет.

Евгений Михалев уверен, что лишать людей возможности улучшать жилищные условия — недопустимо. «Поэтому ограничительные меры всегда имеют строгие временные рамки действия. После оценки экономической ситуации, как правило, принимается решение о реализации нового сценария», — поделился спикер.

Прогнозы специалистов об изменении ставок и стоимости жилья

Специалисты ВТБ считают, что ставки по рыночным ипотечным программам станут более доступными не раньше 2026 года. Тогда можно ожидать и оживления спроса на покупку квартир. При этом банк прогнозирует снижение ключевой ставки Банка России уже во второй половине 2025 года с учетом того, что инфляция в России приближается к пику.

— Судя по заявлениям руководства Центрального банка, кредитная политика на ближайший период будет оставаться достаточно жесткой, и сам Центральный банк на этот год дает диапазон кредитной ставки 19-22%, — рассказал глава ВТБ Андрей Костин. — Мы видим позитивные моменты, такие как сокращение кредитования, и такое впечатление, что все-таки инфляция сегодня приближается к своему пику. Сейчас прогнозы по инфляции на этот год составляют 7-8%. Мне кажется, что есть все основания надеяться, что во второй половине года — и уже точно ближе к концу, в четвертом квартале — мы можем ожидать снижения ставки. Я считаю, до 19%, а, может, даже и несколько ниже. Но обвального падения кредитования не будет.

Представители застройщиков уверены: снижения стоимости жилья ждать не стоит. Рынок недвижимости продолжит тенденцию к подорожанию. По мнению руководителя отдела продаж ЖК «Сибиряков» Екатерины Рассохиной, на повышение себестоимости строительства повлияет подорожание строительных материалов, увеличение затрат на рабочую силу и повышение цен на оборудование и отделочные материалы. Кроме того, рост цен на недвижимость спровоцирует и возможность покупки вторичного жилья по семейной ипотеке. Застройщики не спешат выводить новые проекты на рынок из-за увеличения стоимости строительных материалов, высоких процентных ставок по кредитам и увеличенных ставок на ипотеку, считает руководитель отдела продаж ЖК «Сибиряков».

Евгений Михалев считает, что цены на квартиры могут снижаться только за счет упрощения помещений и уменьшения количества преимуществ в жилых комплексах. Например, сокращение высоты парковок, количества шахт, доли и качества материалов для остекления, дизайна фасадов, инженерного оборудования. Но ответственные застройщики не будут прибегать к таким мерам, желая сохранить свою репутацию и предложить клиенту максимально наполненный и комфортный жилой комплекс.

— Повышение цен на жилье в ближайшей перспективе маловероятно. Но когда начнут действовать льготные программы кредитования, и рынок оживет, такой рост возможен, — пояснил Евгений Михалев. — В целом, как показывает практика, цены могут зафиксироваться на какой-то отрезок времени, но резко снизиться не могут. Главная причина в том, что покупка жилья, особенно в категориях бизнес и премиум – это инвестиционный инструмент, один из самых надежных способов сохранения людьми заработанных денег.

Можно долго размышлять над тем, что ждет рынок недвижимости в будущем, давать разные прогнозы и надеяться на лучшее. Но факт остается фактом: в Иркутской области одинокому человеку, молодой семье без детей или семейной паре в возрасте со средним доходом не по силам купить квартиру в новостройке или во вторичном сегменте, используя для этого ипотеку.

Если же человек все-таки решится на этот шаг, то ему придется затянуть пояс потуже: ежемесячный платеж по ипотеке, вероятно, достигнет размера его среднемесячного заработка или будет ненамного его меньше (речь идет о среднем классе населения). Для комфортной жизни при наличии ипотеки житель должен зарабатывать более 100 тысяч рублей в месяц. А много ли у вас есть знакомых, доход которых превышает эту сумму? Увы, повлиять на размер ставок обычный житель вряд ли может, поэтому остается только ждать, что к концу года ситуация изменится в лучшую сторону.

Уважаемые читатели, делитесь своим мнением по поводу ситуации на рынке недвижимости. Есть ли у вас ипотека? Удалось ли вам купить квартиру в последние 2-3 года? Может, вы сейчас раздумываете над приобретением собственного жилья?

Изображения Семена Степанова

Марина Палеева, IRK.ru

-

Vaniyscha

14 апреля 2025 в 20:36

Чтобы оставлять реакции нужно авторизоваться

Загрузить комментарииС такими ставками они ещё удивляются тому что продажи жилья в ипотеку рухнули …..