Надежда Грошева — доктор экономических наук, декан Сибирско-американского факультета ИГУ. Входит в Общественный совет при Министерстве экономического развития Иркутской области. Является руководителем исследовательских проектов по развитию цифровой экономики. Имеет 15 лет опыта преподавательской работы, 20 лет — в финансовой сфере (главное финансовое управление Иркутской области, эксперт в проектах IMF, аудитор, аналитик в сфере государственно-частного партнерства).

Заглянув в кошелек, вы наверняка найдете у себя пластиковые карты. Как правило, они бывают нескольких видов:

- Сервисные и идентификационные;

- Скидочные;

- Банковские.

К сервисным и идентификационным картам относится полис медицинского страхования, кампусная карта в университетах, карта-пропуск. Некоторые банки выдают совмещенную карту, которая работает как обычная кредитка и является, например, пропуском в здания.

Скидочные карты дают нам возможность купить товар дешевле. Классический пример – программы лояльности в магазинах косметики («Рив Гош», «Лэтуаль»). Предъявив карту, вы получаете моментальную скидку, а магазин – данные по вашим уже совершенным покупкам и возможность делать прогноз: что, когда и по какой цене вы готовы купить. Как это работает? Дальше магазин привезёт крем, который у вас скоро закончится (и не будет ставить на него акции и дополнительные скидки), или предложит скидку 50% при покупке того, что вы обычно не покупаете.

Для магазина выгодно иметь максимальное количество данных о покупателе, и скидка – это компенсация покупателю за право использовать его данные.

Многие при получении карты, не читая, подписали документ. По нему данные о ваших покупках могут интегрироваться, обрабатываться и даже продаваться.

Более выгодная магазину разновидность скидочных карт – бонусные карты. Например, карта «Лего», «Фрешкарта». При покупке вы можете потратить накопленные бонусы, но, как правило, не больше определенного процента от стоимости, не на все группы товаров.

Отдельная категория – карты-сертификаты. Предоплаченные карты, на которые заранее внесена определенная сумма денег. Ими можно расплатиться в магазине в пределах остатка, и часто по ним бывают ограничения – срок действия, сгорающий остаток.

Банковскими картами сегодня пользуются практически все. По статистике Центробанка, на 1 января 2019 года в России выпущено 272 миллиона карт, в том числе кредитных – 35 миллионов, остальные – расчетные. При этом в 2019 году использовались только 65% карт, по остальным не проходили операции. Так, при переходе бюджетников на платежную систему Мир к уже имеющимся у них картам добавилась новая, на которую и поступает зарплата, но «старые» карты никто не закрывал.

Перевод как можно большего количества операций из наличных в безналичные выгоден многим: работодатель снижает затраты времени на выдачу заработной платы, государство получает прозрачные операции (если вы рассчитались в магазине картой – то выручка магазина сразу видна налоговой), чем больше вы рассчитываетесь картой, тем больше доход и платежной системы, и банка-эквайера, банки получают остатки на карточных счетах и статистику про клиента.

Если вы зарплатный клиент банка, то банк видит ваши доходы, может проанализировать, на что вы тратите деньги, и может оценить вашу надежность как заемщика.

Кроме того, чем больше у вас безналичных платежей, которые вы проводите за счет собственных средств, тем больше остатки по счетам, которые банк может временно использовать, получая дешевое фондирование, а чем больше платежей за счет кредитов или овердрафтов, тем больше процентный доход банка.

Для того чтобы мотивировать клиентов использовать карты, банки предлагают всевозможные продукты от кобрендинговых карт (мили за покупки, скидки при расчете картой, или возврат денег на карту при покупках – кэшбэк).

Как получить выгоду от кэшбэка?

Сергей Садыков, начальник отдела банковских карт иркутской дирекции по развитию бизнеса филиала Газпромбанка (АО) «Восточно-Сибирский»:

– Само слово появилось в русском языке от английского cashback или американского cash back, что дословно переводится как «возврат наличных денег». В целом, процесс так и работает, однако в банковской сфере, где все выстроено вокруг безналичных операций, возврат денежных средств происходит безналичным переводом. Размер возвращаемых средств зачастую зависит от объема проведенных в определенном периоде операций по карте, категорий покупок, и, конечно же, условий предоставления услуги «кэшбэк» тем или иным банком.

Кэшбэк все больше становится самым популярным средством проявления лояльности кредитной организации к держателю карты. Этот сервис в последнее время вытесняет всевозможные мили, баллы, бонусы и скидки, что вполне объяснимо, ведь держатель карты получает на нее «живые деньги», которые может потратить по своему усмотрению, без привязки к какой-либо конкретной компании (авиаперевозчики, отели) или категории товаров/услуг (АЗС, продукты питания, одежда).

Что необходимо знать, чтобы извлечь максимальную выгоду от услуги, предлагаемой банком? Как правило, существует ряд ограничений, которые уменьшают сумму кэшбэка или вовсе его отменяют. Вот несколько советов:

- Внимательно ознакомьтесь с программой «кэшбэк» того банка, чьей собственностью является карта, и который устанавливает «правила игры». Не стесняйтесь задавать вопросы, переспрашивать, уточнять все нюансы, которые интересуют. Специалисты банка ориентированы на то, чтобы вы не просто оформили карту, но и пользовались ей. Карта без операций банку не интересна и, более того, не выгодна. Это значит, что ориентированный на потребности клиента банк всегда научит, как правильно пользоваться картой с кэшбэком.

- Следует понимать, что, как правило, кэшбэк не начисляется за снятие наличных в банкоматах/кассах и за переводы денежных средств (в том числе, в погашение кредитной задолженности). Эти операции не являются оплатой товаров/услуг, а значит банк не получает за них комиссионное вознаграждение от магазинов, и в убыток работать тоже не станет.

- В кэшбэк зачастую не входят операции по оплате коммунальных услуг, услуг мобильной и стационарной связи, услуги игорных заведений, профессиональные услуги (например, лечебные и диагностические центры), реклама, государственные услуги (оплата штрафов, налогов, взносов) и некоторые другие виды оплат.

- Обязательно обратитесь к сотруднику банка с просьбой рассчитать приблизительную сумму кэшбэка с учетом ваших действительных среднестатистических операций с использованием карты.

- Попросите у сотрудника банка тарифы на предлагаемый вид карты, чтоб удостовериться, что нет «обратной стороны медали». Дело в том, что некоторые карты становятся платными в обслуживании в случае несоблюдения минимальной суммы платежных операций за период или, к примеру, существуют дополнительные комиссии за получение наличных.

Примеры кэшбэка на картах Газпромбанка

Карта «Зарплатная Advanced». Кэшбэк для сотрудников бюджетных организаций.

Условия начисления кэшбэка – минимум нужно потратить по карте 5000 рублей.

Размер кэшбэка – 1% на суммы от 0,01 рубля до 69 999,99 рублей.

Размер кэшбэка – 2% на суммы от 70 000 рублей.

К примеру, потрачено в августе 55 000 рублей.

Кэшбэк рассчитается и зачислится следующим образом:

1% от 55 000 = 550 рублей.

Если в августе потрачено потрачено 84 000 рублей, кэшбэк рассчитается и зачислится следующим образом:

1% от 69 999,99 = 699 рублей.

2% от (84 000 – 69 999,99 = 14000) = 280 рублей.

Итого: 979 рублей.

Карта «Зарплатная Gold». Кэшбэк для сотрудников коммерческих организаций.

Условия начисления кэшбэка – минимум нужно потратить по карте 5000 рублей.

Размер кэшбэка – 0,5% на суммы от 0,01 рубля до 15 000 рублей.

Размер кэшбэка – 1% на суммы от 15 000 до 30 000 рублей.

Размер кэшбэка – 1,5% на суммы от 30 000 до 60 000 рублей.

Размер кэшбэка – 2% на суммы от 60 000 до 75 000 рублей.

Размер кэшбэка – 0,5% на суммы от 75 000 рублей.

Например, потрачено в августе 38 000 руб.

15000*0,005 = 75 рублей

(30000-15000)*0,01 = 150 рублей

(38000-30000)*1,5% = 120 рублей

Итого: 75+150+120 =345 рублей, или, в среднем, 1% от суммы.

Если провести расчет годовой доходности – это 12% годовых, больше депозитной доходности по крупным банкам.

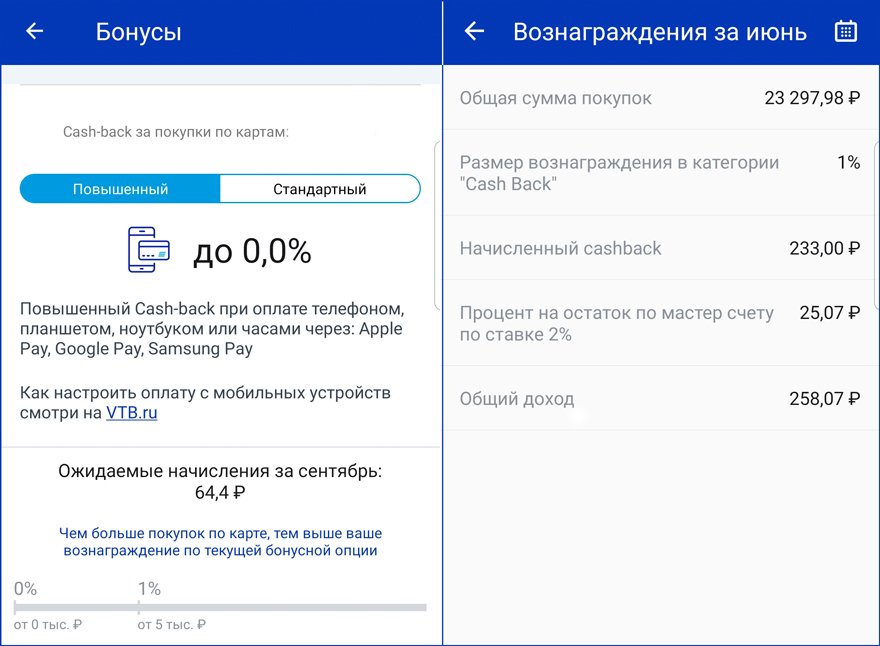

Мультикарта ВТБ с бонусными опциями тоже позволяет получать вознаграждения за привычные покупки. Банк предлагает следующие опции: «Заемщик» (экономия на платежах по кредиту), «Коллекция» (бонусы за покупки в магазинах), «Путешествия» (мили за покупки), «Рестораны» (кэшбэк за оплату счетов в ресторанах и кафе), «Авто» (кэшбэк за покупки на АЗС и оплату парковок), Cash back и «Сбережения» (повышенный доход на остаток по накопительным счетам и вкладам). Менять опцию можно каждый месяц бесплатно.

Так, при оплате картой покупок на сумму от 5000 рублей в месяц возвращается кэшбэк 1%. Если расплачиваться телефоном или планшетом, то можно получить увеличенное вознаграждение – до 2,5%. Статистику начислений удобно отслеживать в ВТБ Онлайн. Есть специальные сервисы, с помощью которых можно сравнить размер кэшбэка по картам разных банков.

Проанализируйте доходную и расходную часть. Оцените ваши потребности и возможности, и, если результат окажется положительным, обязательно оформите карту с кэшбэком. В большинстве случаев – это действительно выгодный инструмент для возмещения части затрат. Просто представьте, что банк вернет вам часть денег, которые вы бы потратили и без такой приятной опции как кэшбэк.

Какие неожиданности могут ждать держателей российских карт за границей?

Диана Чащина, путешественница:

– Я часто путешествую, и знаю – чтобы защитить путешественников, банки часто по умолчанию блокируют «подозрительные» транзакции за рубежом. Поэтому перед тем, как отправиться в Австралию, позвонила в Сбербанк, чтобы внести Австралию в список разрешённых стран. Карты у меня с собой было две, указала обе, на всякий случай, также указала страну, через которую летела, – Корею.

Из-за задержки рейса воспользоваться картами в аэропорту Сеула возможности не было, поэтому все прелести я ощутила в Сиднее, когда отелю нужно было снять 20 долларов с моей карты. В отель прибыла утром, в начале восьмого, а по карточке отказ.

Можно было просто так позвонить в банк, но я решила позвонить через приложение. Узнала, что страны волшебным образом испарились из списка разрешенных, процедуру пришлось повторить вновь, назвала последние четыре цифры карты, период, транзакция прошла. Понадеялась, что со второй картой все ок – но понадеялась зря.

На следующий день закончились подписки на приложения в Play Store. Привязана туда вторая карта. Открыла твиттер, написала гневный твит, на который очень оперативно отреагировали сммщики банка, они сказали, что звонить в банк перед поездкой не надо было и вообще всё само подключается, как только ты куда-то приезжаешь и совершаешь операции, единственное вот, подозрительные операции отклоняются. Оказалось, что подписка в Play Store подозрительная, так как операция проходит через США, эта страна в список разрешенных не внесена. Предложили внести, спросили сроки, сделали.

Подписки с одной карты продлились, покупки со второй совершались, счастье. На обратном пути решила не рисковать своими нервами и нервами сотрудников банка и не пользовалась картой в Корее – там часто проблемы как с российскими картами, так и с отдельными российскими операторами связи. Мораль: берите с собой карты разных банков, перед поездкой позвоните в банк и перепроверьте, что страна «не подозрительная», и на всякий случай имейте с собой немного налички.

Пишите в комментариях темы, о которых вам интересно узнать подробнее.

Иллюстрации Семёна Степанова

Надежда Грошева, специально для IRK.ru

-

v0tkaktak

13 сентября 2019 в 14:43

Чтобы оставлять реакции нужно авторизоваться

Загрузить комментарииНа доске у Дока: Хлам с Алиэкспресс))))

с тоской посмотрел на свой MIBand и Redmi`k = ))))